日期: 2019-10-14

參照收費標準 charge standard

建設項目前期工作咨詢服務收費標準

根據省物價局(委員會)���、計委(計經委)計價格[1999]1283號文規定��,建設項目前期工作咨詢收費按建設項目估算投資額分檔收費�,標準如下附件:

附件一:按建設項目估算投資額分檔收費標準

單位:萬元

注:1.建設項目估算投資額是指項目建議書或者可行性研究報告的估算投資額。

2.建設項目的具體標準����,根據估算投資額在相對應的區間內插入法計算。

3.根據行業特點和各行業內部不同類別工程的復雜程度�����,計算咨詢費用時可分別乘以行業調整系數和工程復雜程度調整系數(見附件二)�。

附件二:按建設項目估算投資額分檔收費的調整系數

注:工程復雜程度具體調整系數由工程咨詢機構與委托單位根據各類工程情況協商確定。

附件三:工作咨詢人員工日費用標準

單位:元

PPP咨詢項目企業收費標準

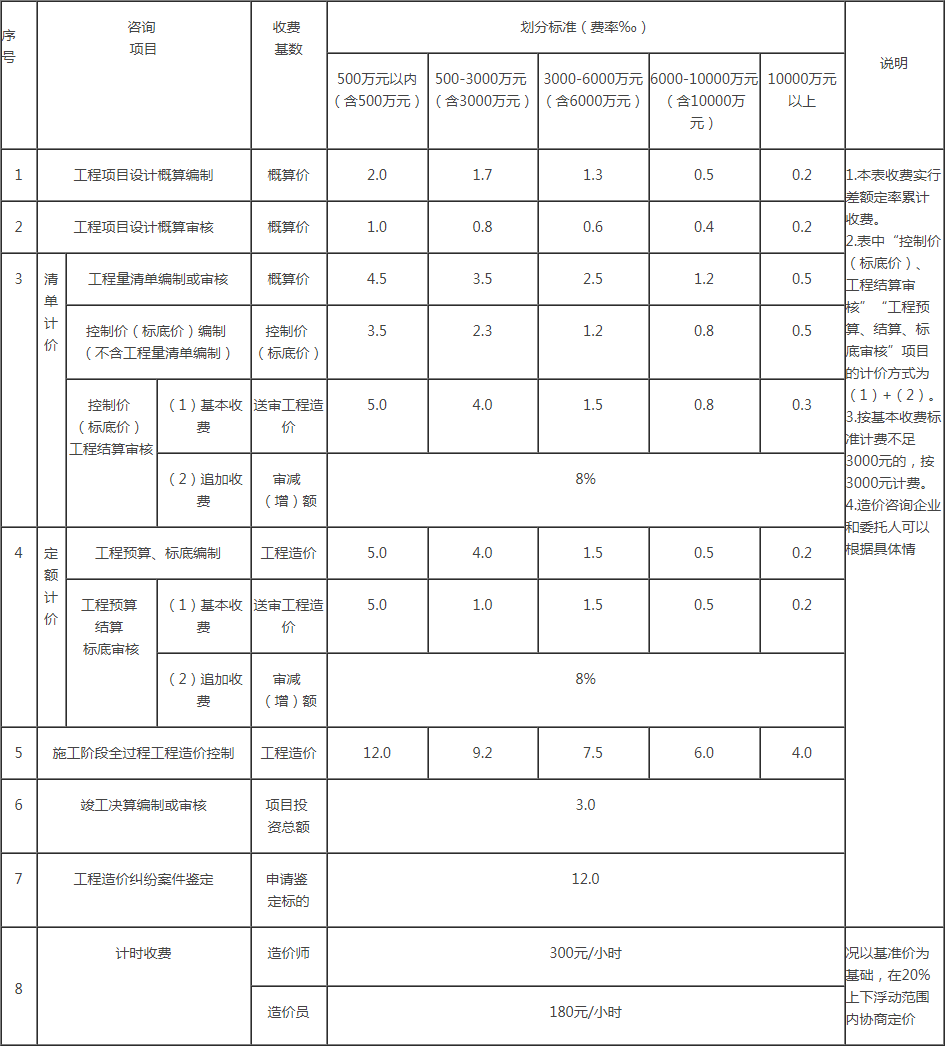

建設工程造價咨詢服務收費標準----湖北省收費文件

鄂價工服規(2012)149文 2012年9月1日開始實行

建設工程招標代理服務收費標準

根據國家計委計價[2002]1980號文�,工程招標代理服務收費以中標金額為基礎按差額定率分檔累進法計算,具體見下表:

注:

1.按本表費率計算的收費為招標代理服務全過程的收費基準價格���,單獨提供編制招標文件服務的����,可按規定標準的30%計收。

2.例如:某工程招標代理業務中標金額為6000萬元��,計算招標代理服務收費額如下:100萬元 1.0%=1萬元

1.0%=1萬元

(500-100)萬元 0.7%=2.8萬元

0.7%=2.8萬元

(1000-500) 0.55%=2.75萬元

0.55%=2.75萬元

(5000-1000) 0.35%=14萬元

0.35%=14萬元

(6000-5000) 0.2%=2萬元

0.2%=2萬元

合計收費=1+2.8+2.75+14+2=22.55(萬元)

國家發展改革委辦公廳關于招標代理服務收費有關問題的通知

發改辦價格[2003]857號

各省����、自治區�����、直轄市計委���、物價局:

為規范招標代理服務收費行為,2002年10月����,我委以計價格[2002]1980號文印發了《招標代理服務收費管理暫行辦法》(以下簡稱《辦法》)���。根據有關方面的意見�����,為有利于《辦法》的順利實施�,現將有關事項通知如下:

一、刪去計價格[2002]1980號文第二自然段的內容����。

二、將《辦法》第十條中"招標代理服務實行’誰委托誰付費’"���,修改為"招標代理服務費用應由招標人支付����,招標人���、招標代理機構與投標人另有約定的�,從其約定"��。

國家發展和改革委員會辦公廳

二OO三年九月十五

國家發展改革委關于降低部分建設項目收費標準規范收費行為等有關問題的通知

發改價格[2011]534號

住房城鄉建設部���、環境保護部����,各省���、自治區���、直轄市發展改革委�、物價局:

為貫徹落實國務院領導重要批示和全國糾風工作會議精神�����,進一步優化企業發展環境���,減輕企業和群眾負擔,決定適當降低部分建設項目收費標準�����,規范收費行為?��,F將有關事項通知如下:

四�、降低中標金額在5億元以上招標代理服務收費標準����,并設置收費上限。貨物����、服務��、工程招標代理服務收費差額費率:中標金額在5—10億元的為0.035%����;10-50億2元的為0.008%�;50-100億元為0.006%;100億元以上為0.004%�。貨物、服務�、工程一次招標(完成一次招標投標全流程)代理服務費最高限額分別為350萬元、300萬元和450萬元���,并按各標段中標金額比例計算各標段招標代理服務費�。

中標金額在5億元以下的招標代理服務收費基準價仍按原國家計委《招標代理服務收費管理暫行辦法》([2002]1980號�����,以下簡稱《辦法》)附件規定執行��。按《辦法》附件規定計算的收費額為招標代理服務全過程的收費基準價格����,但不含工程量凊單、工程標底或工程招標控制價的編制費用。

土地開發整理項目預算定額標準

財政部���、國土資源部關于印發土地開發整理項目預算定額標準的通知

財綜[2011]128號

各省��、自治區��、直轄市��、計劃單列市財政廳(局)����、國土資源廳(局)����,新疆生產建設兵團財務局��,國土資源局:

為加強新增建設用地土地有償使用費用于土地開發整理項目的預算管理�,提高預算編制的科學性、規范性�,適應土地開發整理工作需要,我們重新制定了《土地開發整理項目預算定額標準》(以下簡稱《標準》)?�,F將有關事項通知如下:

一�、《標準》由《土地開發整理項目預算定額》、《土地開發整理項目施工機械臺班費定額》和《土地開發整理項目預算編制暫行規定》三部分構成。

二�����、使用新增建設用地土地有償使用費的土地開發整理項目預算按照《標準》進行編制���。對《標準》未涉及的土地開發整理工程項目��,由各省自治區���、直轄市財政、國土資源部門根據實際情況制定補充預算定額標準�,報財政部、國土資源部備案后執行��。

三����、對于執行中發現的問題,請及時反饋給財政部����、國土資源部。財政部��、國土資源部將根據經濟社會發展和土地開發整理工作需要適時修訂《標準》。

四�、本《標準》自發布之日起執行?!敦斦俊临Y源部關于印發土地開發整理項目預算定額標準的通知》(財建[2005]169號)同時廢止���。

附件:土地開發整理項目預算定額標準

二O一一年十二月三十一日

1���、項目可行性研究費以工程施工費與設備購置費之和作為計費基數,釆用分檔定額計費方式計算�����,各區間按內插法確定���。項目可行性研究費計費標準

項目可行性研究費計費標準

單位:萬元

注:計費基數大于10億元,按計費基數的0.121%計取��。

2.項目設計與預算編制費

以工程施工費與設備購置費之和作為計費基數���,采用分檔定額計費方式計算(項目地貌類型為丘陵/山區的可乘以1.1的調整系數)����,各區間按內插法確定。

項目設計與預算編制費計費標準

單位:萬元

注:計費基數大于10億元時�����,按計費基數的1.107%計取���。

3.項目決算編制與審計

以工程施工費與設備購置費之和最為計費基數�����,采用差額定率累進法計算�。

4.整理后土地重估與登記費

以工程施工費與設備購置費之和作為計費基數����,采用差額定率累進法計算。